O processo de comprar um imóvel envolve muitos detalhes, especialmente quando se trata de financiamentos. E uma das formas mais seguras e eficientes de garantir que o bem será quitado é a alienação fiduciária. Mas você sabe o que isso significa?

Então, aqui vai uma curiosidade: o termo alienação fiduciária significa “transferir com confiança”. No contexto imobiliário, é o mesmo que dizer que o imóvel se torna a própria garantia da dívida e, por isso, fica juridicamente vinculado ao banco até o pagamento de todas as parcelas.

De modo geral, esse modelo garante previsibilidade aos contratos, protege a instituição financeira e influencia diretamente nas condições do seu financiamento, como taxas de juros, prazos e regras em casos de inadimplência.

Por isso, entender a alienação fiduciária, o que significa na prática e quais são as vantagens e desvantagens é o primeiro passo para uma compra segura. A seguir, você tira todas as dúvidas sobre o assunto. Vamos lá?

Navegue pelo conteúdo:

- O que é alienação fiduciária?

- Como funciona a alienação fiduciária?

- Quais as vantagens da alienação fiduciária?

- Riscos da alienação fiduciária

- Como faço para tirar a alienação fiduciária?

- Pode alguém vender um bem que está em alienação fiduciária?

- É possível retirar a alienação fiduciária de um bem?

- Financiar um imóvel é mais seguro com o QuintoAndar

- Conclusão

- Perguntas frequentes

- O que significa alienação fiduciária

- Alienação fiduciária x hipoteca x penhor: qual a diferença?

- Qual o risco de comprar um veículo com alienação fiduciária?

- Como retirar a alienação fiduciária de um veículo?

Leia também: Escritura de imóvel: saiba o que é, quanto custa e como funciona essa documentação

O que é alienação fiduciária?

Alienação fiduciária é uma forma de garantia em que a propriedade jurídica do imóvel fica vinculada ao banco até a quitação total do financiamento imobiliário.

Na prática, o comprador mantém a posse e o direito de uso do imóvel, podendo morar, utilizar e até alugar o bem normalmente. A diferença é que o registro permanece em nome da instituição financeira até o fim do pagamento.

Em outras palavras, o imóvel só é transferido para o comprador de forma definitiva após a quitação do financiamento.

Esse modelo é regulamentado pela Lei nº 9.514/1997, que estabelece os direitos e deveres de cada parte e define os procedimentos em casos de inadimplência, além das etapas para a consolidação ou liberação da propriedade.c

Assim, as partes envolvidas ocupam os seguintes papéis nesse tipo de contrato:

- Comprador do imóvel (fiduciante): é quem assume o financiamento, mora no imóvel e pode utilizá-lo normalmente, mas ainda não é o proprietário definitivo enquanto a dívida não for quitada;

- Banco (fiduciário): é quem concede o crédito e mantém a propriedade jurídica do imóvel até o pagamento total do financiamento.

Como funciona a alienação fiduciária?

Ao comprar um imóvel por meio de financiamento com alienação fiduciária, a primeira coisa que você precisa saber é que o bem fica vinculado ao banco até a quitação da dívida.

Embora o registro permaneça em nome da instituição financeira, o comprador pode morar no imóvel, alugá-lo e assumir todas as responsabilidades do dia a dia normalmente, como condomínio e IPTU, por exemplo.

Agora, se houver inadimplência, o comprador será notificado para regularizar a situação dentro do prazo estabelecido em contrato. Caso isso não aconteça, o banco pode consolidar a propriedade do imóvel, o que autoriza a venda do bem para quitação da dívida.

A partir daí, o próximo passo é seguir com os procedimentos legais para a venda do imóvel, com o objetivo de quitar a dívida existente.

Já quando o financiamento é quitado normalmente, o processo se encerra com a baixa da alienação fiduciária no cartório. É nesse momento que o comprador passa a ter, oficialmente, a propriedade do imóvel.

Ainda com dúvidas? No vídeo abaixo te daremos mais esclarecimentos sobre o processo de alienação fiduciária para que você possa se preparar para essa modalidade de crédito:

Leia também: Crédito imobiliário: o que é e como funciona?

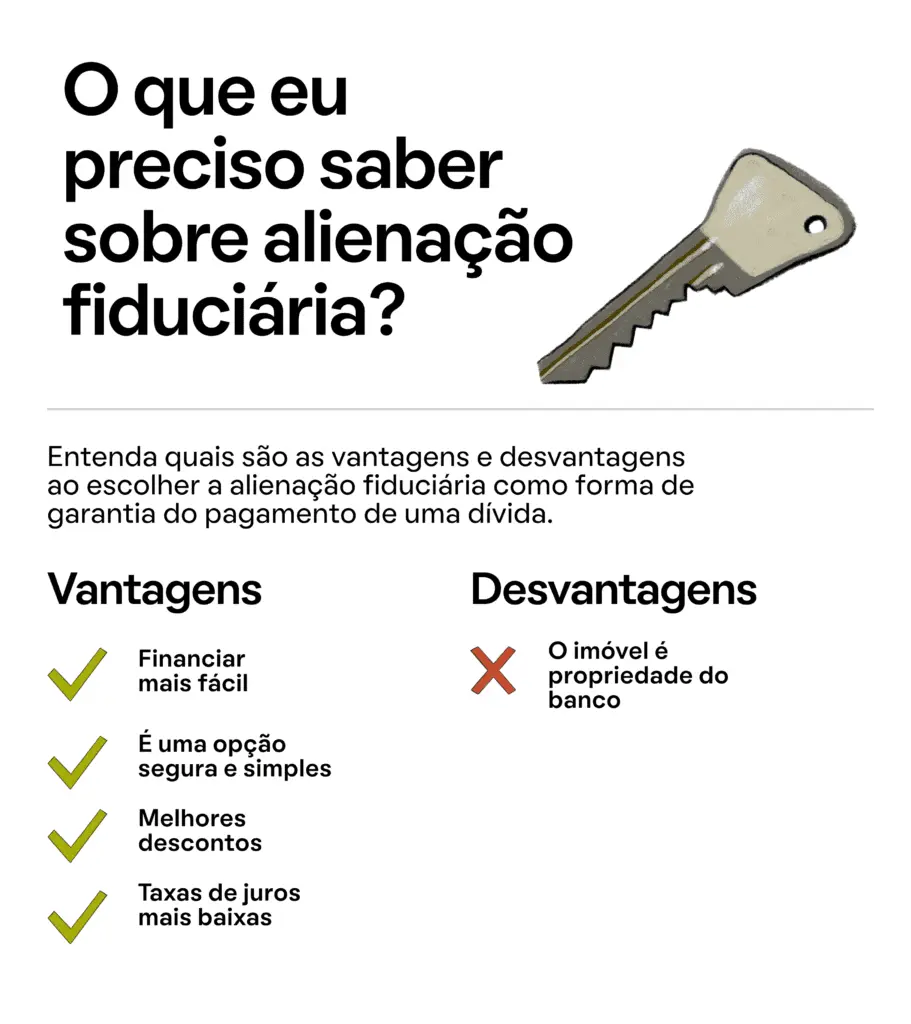

Quais as vantagens da alienação fiduciária?

A principal vantagem da alienação fiduciária em garantia de bem imóvel é tornar o financiamento imobiliário mais acessível. Conheça os pontos positivos da modalidade:

1. Taxas de juros mais baixas

Como o risco de inadimplência é menor, as instituições financeiras costumam oferecer taxas de juros mais baixas em financiamentos com alienação fiduciária quando comparados a outras modalidades de crédito imobiliário.

2. Prazos mais longos

Esse modelo permite prazos estendidos para quitação do financiamento, o que ajuda a diluir o valor das parcelas e tornar o pagamento mais compatível com a renda do comprador.

3. Facilidade na aprovação do crédito

Como o imóvel já entra no contrato como garantia, a análise de crédito tende a ser mais simples. Isso aumenta as chances de aprovação do financiamento, especialmente em compras de imóveis residenciais.

4. Direito de uso e posse da propriedade

Durante o financiamento, o comprador continua usando o imóvel normalmente, sem restrições de moradia, desde que mantenha os pagamentos em dia.

Riscos da alienação fiduciária

Apesar das vantagens, a alienação fiduciária exige atenção, principalmente porque o imóvel funciona como garantia direta do financiamento. Esses são os principais pontos de atenção:

1. Incidência de juros em atrasos

Se houver atraso no pagamento, os valores podem ter incidência de juros, multas e outras despesas relacionadas ao processo de regularização ou consolidação da propriedade. Ou seja, isso aumenta o valor da dívida.

2. Vai vender? Depende do banco!

Enquanto o financiamento estiver ativo, não é possível vender o imóvel livremente. Qualquer negociação precisa da autorização da instituição financeira, e isso pode deixar o processo burocrático.

3. Registro em nome da instituição financeira

A alienação fiduciária só acaba após a quitação do financiamento e o registro da baixa no cartório. Até que isso aconteça, o imóvel fica juridicamente vinculado ao banco.

4. Perda do imóvel em caso de inadimplência

Se a dívida não for regularizada dentro do prazo, o banco pode consolidar a propriedade e dar início à venda do imóvel para quitar a dívida em aberto.

Como faço para tirar a alienação fiduciária?

A alienação fiduciária só pode ser retirada depois que o financiamento do imóvel é totalmente quitado.

Após o pagamento da última parcela, a instituição financeira emite o termo de quitação do financiamento. Esse documento comprova que a dívida foi encerrada e é indispensável para dar andamento ao processo.

Com o termo em mãos, o comprador deve solicitar a baixa da alienação fiduciária no Cartório de Registro de Imóveis. Em seguida, o cartório atualiza o registro e transfere a propriedade definitiva para o nome do comprador.

Vale lembrar que essa etapa não acontece automaticamente. Ou seja, a responsabilidade de levar a documentação ao cartório e solicitar a baixa é do proprietário.

Saiba mais: Termo de quitação de imóvel: entenda o que é, como fazer e para que serve

Pode alguém vender um bem que está em alienação fiduciária?

Sim, você pode vender um imóvel com alienação fiduciária, mas a negociação não ocorre de forma livre. Isso porque o bem ainda está vinculado ao banco enquanto o financiamento estiver ativo.

Nesse sentido, a venda só é possível com a participação da instituição financeira.

Uma das possibilidades é quitar o saldo devedor no momento da venda, usando parte do valor pago pelo comprador para encerrar o financiamento e, só então, transferir o imóvel.

Outra alternativa é a transferência da dívida para o novo comprador, desde que o banco aprove o crédito e autorize a operação. Por isso, quem pretende vender um imóvel nessa condição precisa considerar etapas adicionais, análise de crédito e ajustes contratuais.

É possível retirar a alienação fiduciária de um bem?

Sim, é possível retirar a alienação fiduciária de um bem, mas somente após a quitação do financiamento. Ou seja, enquanto houver parcelas em aberto, não é possível mudar o registro de propriedade do imóvel.

Em situações específicas, pode haver a substituição da garantia, desde que a instituição financeira aceite outro bem ou estrutura equivalente. Ainda assim, essa possibilidade é menos comum e depende das regras do banco e da análise do contrato.

Financiar um imóvel é mais seguro com o QuintoAndar

Entender como funciona a alienação fiduciária é um passo importante para quem pretende financiar um imóvel com mais tranquilidade. Afinal, conhecer as regras do contrato ajuda a evitar surpresas e a tomar decisões mais alinhadas ao seu planejamento financeiro.

No QuintoAndar, você encontra ferramentas que facilitam esse processo desde o início. A plataforma permite simular financiamentos, comparar condições e entender melhor como cada modalidade funciona, incluindo contratos com alienação fiduciária.

Além disso, todo o processo é pensado para trazer mais transparência e menos burocracia, com apoio especializado em cada etapa da compra. Assim, fica mais fácil escolher o imóvel certo e financiar de forma consciente.

Está pronto para começar? Então clique aqui para simular o seu financiamento e dê o próximo passo para conquistar a casa própria com toda a segurança da maior plataforma de moradia da América Latina.

Conclusão

A alienação fiduciária é uma ferramenta ideal para facilitar as condições de pagamento de um financiamento imobiliário. Por isso, saber mais sobre a alienação fiduciária, o que é de fato essa garantia e como ela funciona faz toda a diferença na hora de optar por adquirir um imóvel por meio desse tipo de modalidade.

Perguntas frequentes

O que significa alienação fiduciária

Alienação fiduciária é uma forma de garantia em que o imóvel financiado fica juridicamente vinculado ao banco até a quitação total da dívida, enquanto o comprador mantém a posse e o uso do bem.

Alienação fiduciária x hipoteca x penhor: qual a diferença?

A diferença está no tipo de bem usado como garantia e em quem fica com a propriedade durante a dívida. Na alienação fiduciária, o próprio bem financiado fica vinculado ao banco até a quitação.

Na hipoteca, um imóvel já existente é dado como garantia, mas permanece no nome do devedor. Enquanto isso, os bens móveis, como veículos e objetos de valor servem como garantia de pagamento no penhor, sem que haja relação direta com a compra do bem financiado.

Qual o risco de comprar um veículo com alienação fiduciária?

O principal risco está na inadimplência. Assim como acontece em financiamentos imobiliários: se as parcelas não forem pagas e não houver regularização da situação, a instituição financeira pode retomar o veículo para quitar a dívida.

Como retirar a alienação fiduciária de um veículo?

Após a quitação do financiamento, o banco emite o termo de quitação. Com esse documento, o proprietário deve solicitar a baixa da alienação fiduciária junto ao órgão de registro responsável.

Carregando comentários...